Veräußerungsgewinnsteuer![]()

Allgemeines

Zu den Handlungen des Verkäufers nach dem Verkauf zählt insbesondere die Abgabe einer Einkommenssteuererklärung in Portugal hinsichtlich seines erzielten Veräußerungsgewinns (mais-valias). Diese Erklärung muss auch dann fristgerecht abgeben werden, wenn der Verkäufer keinen Gewinn erzielt hat.

Aufgrund des Verbots der Rückwirkung von Gesetzen zu Lasten der Bürger, dürfen grundsätzlich erst nach dem 1. Januar 1989 errichtete Gebäude bzw. erworbene Immobilien mit der Veräußerungsgewinnsteuer behaftet werden. Dieses Rückwirkungsverbot gilt nach Auffassung der portugiesischen Finanzverwaltung aber nur für natürliche Personen. Außerdem wird eine Befreiung nicht anerkannt, wenn das Gebäude zwar vor dem 1. Januar 1989 erworben wurde, jedoch nachträglich anzeigepflichtige Instandhaltungs- oder Umbaumaßnahmen durchgeführt wurden.

Aufgrund der Komplexität des Steuerrechts ist stets zu empfehlen, fachkundigen Rat einzuholen. Wer Steuern sparen möchte, sollte frühzeitig die richtigen Weichen stellen.

Berechnung des Kaufpreises

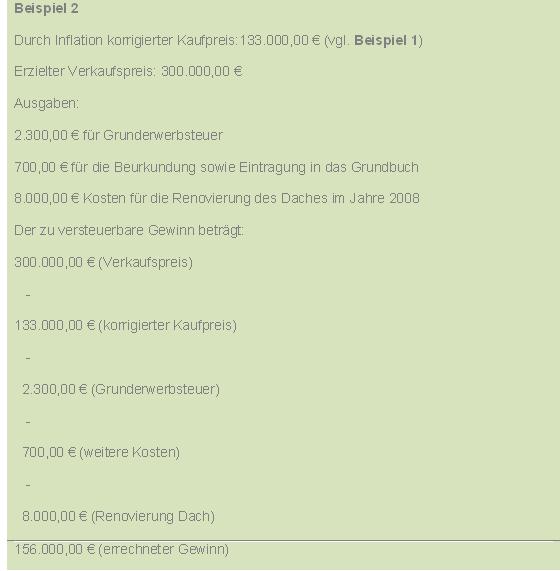

Der Veräußerungsgewinn ergibt sich primär aus dem Differenzbetrag zwischen dem seinerzeitigen Kauf- und dem nunmehrigen Verkaufspreis. Unter dem „Kaufpreis“ ist der offizielle in der Kaufvertragsurkunde genannte Preis gemeint, auf dessen Grundlage die Grunderwerbsteuer berechnet wurde.

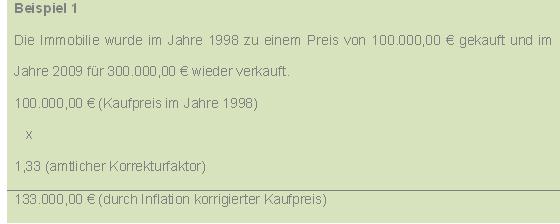

Der amtliche Inflationskorreturfaktor

Der Kaufpreis wird durch einen amtlichen festgesetzten Inflationsfaktor berichtigt. Sind zwischen Kauf und Verkauf weniger als 24 Monate vergangen, findet keine Korrektur statt. Zur Feststellung des Korrekturfaktors wird jährlich eine Tabelle herausgegeben. Hier können Sie die aktuelle Tabelle (betrifft Verkauf im Jahr 2013) als PDF-Dokument herunterladen.

Berücksichtigung von Kosten bei eigenem Hausbau

Wurde auf einem Grundstück ein Haus vom Verkäufer gebaut, wird zu Gunsten des Verkäufers als „Kaufpreis“ der höchste folgender Beträge herangezogen:

- Einheitswert der Immobilie, auf dessen Basis die jährliche Grundsteuer gezahlt wird oder

- Gesamtsumme der Baukosten

Die Baukosten müssen jedoch mit ordentlichen Rechnungen belegbar sein, d.h. die Rechnungen müssen die Namen und Steuernummern der Vertragsparteien sowie die Mehrwertsteuer ausweisen. Außerdem muss aus den Rechnungen hervorgehen, dass es sich um Ausgaben im Zusammenhang mit dem konkreten Bau handelt.

Sonstige absetzbare Kosten

Zum „Kaufpreis“ können außerdem – durch ordentliche Rechnungen bzw. Quittungen belegbare – Ausgaben addiert werden, die im unmittelbaren Zusammenhang mit dem Erwerb standen. Darunter fällt die gezahlte Grunderwerbsteuer sowie die Beurkundungs- und Grundbucheintragungsgebühr.

Des Weiteren zählen zum „Kaufpreis“ Kosten mit werterhöhenden Ausgaben am Haus, die in den letzten fünf Jahren vor dem Verkauf getätigt wurden. Auch diese Ausgaben müssen mit Rechnungen nachgewiesen werden, die den gesetzlichen Anforderungen genügen. Andere Ausgaben, z.B. Umlagen der Hausverwaltung werden nicht berücksichtigt, da das Haus dadurch keine unmittelbare Wertsteigerung erfährt.

Ferner können Ausgaben im Zusammenhang mit dem Verkauf dem „Kaufpreis“ addiert werden. Darunter fällt die Provision, die vom Verkäufer an den Immobilienmakler gezahlt wurde. Außerdem muss die Vermittlungstätigkeit des Maklers aus der Verkaufsurkunde hervorgehen. Die Angabe des Namens der Maklergesellschaft mitsamt Zulassungsnummer im Kaufvertrag ist gesetzlich vorgeschrieben.

Berechnung der Steuer

Bei der Berechnung der Steuer wird danach differenziert, ob der Verkäufer als steuerlicher Resident, d.h. steuerlich in Portugal ansässig gilt oder nicht. Ob Sie als in Portugal ansässig gelten, können Sie auf unserer Partnerseite zum Steuerecht herausfinden.

Steuerliche Residenten

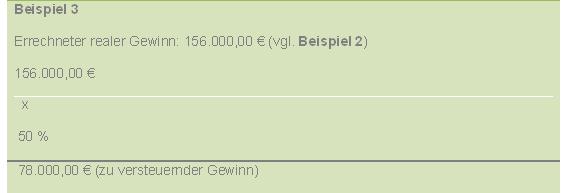

Ist der Verkäufer in Portugal steuerrechtlich Resident, unterliegen nur 50 % des Veräußerungsgewinns der Besteuerung.

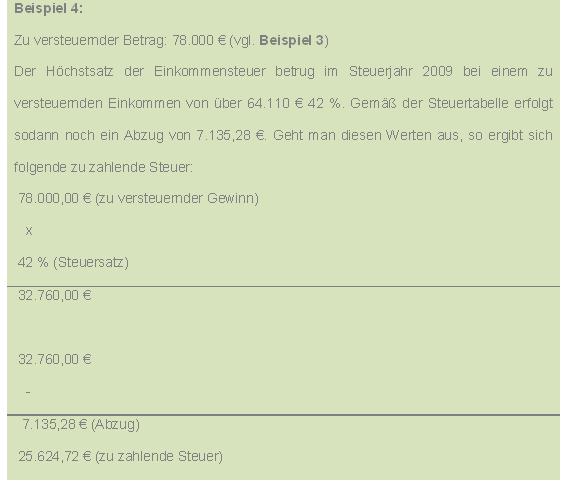

Dieser zu versteuernder Betrag unterliegt im Steuerjahr 2010 einem progressiven Steuersatz von 10,5 % bis 45 %. Sodann sind Abzüge zu berücksichtigen. Die genauen Werte können auf unserer Partnerseite zum Steuerrecht eingesehen werden.

Steuerliche „Nichtresidenten“

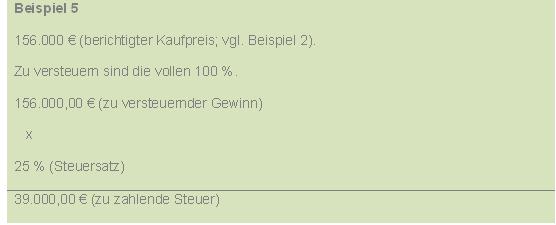

Ist der Verkäufer nicht steuerrechtlich Resident, werden hingegen 100 % des bereinigten Veräußerungsgewinns mit einem festen Steuersatz von 25 % besteuert. Gebietsfremde werden damit höher besteuert als Gebietsansässige.

Europarechtswidrigkeit der portugiesischen Regelung

Am 10. Oktober 2007 stellte der Europäische Gerichtshof fest, dass diese Ungleichbehandlung gegen das Gemeinschaftsrecht verstößt. Daraufhin hat der portugiesische Gesetzgeber Unionsbürgern ein Optionsrecht eingeräumt: Sie können wählen, ob sie nach dem fixen Steuersatz von 25 % oder gemäß der progressiven Tabelle, wie Inländer, besteuert werden wollen.

Achtung: Es bleibt ungeklärt, ob die 50 %-Regelung für Residenten auf Gebietsfremde ausgeweitet oder ob sie für Gebietsansässige aufgehoben wird. Die Praxis der Finanzämter, neue Gesetzesänderungen oder Gerichtsentscheidungen werden dies zeigen.

Reinvestition

Eine die Steuer ausschließende Reinvestition kann nur erfolgen, wenn dargelegt werden kann, dass das städtische Anwesen (Haus oder Apartment; prédio urbano) in Portugal zu eigenen und ständigen Wohnzwecken genutzt wurde. Wurde ein ländliches Anwesen (prédio rústico) verkauft, ist eine Reinvestition des erzielten Kaufpreises nicht möglich. Die Reinvestition muss im Erwerb eines neuen städtischen Anwesens (Haus oder Apartment) in Portugal oder in einem anderen Mitgliedstaat der EU bestehen, das ebenso dem ständigen Wohnsitz des Steuerpflichtigen dient. Die Reinvestition kann innerhalb von 36 Monaten nach dem Verkauf oder bis zu 24 Monate vor dem Verkauf erfolgen. Unter bestimmten Voraussetzungen kann die Reinvestition auch den Kauf eines Baugrundstücks beinhalten. Wird nur ein Teilbetrag des Wertzuwachses erneut investiert, erstreckt sich die Steuervergünstigung lediglich auf den investierten Teil.

Einen Beitrag zur portugiesischen Gewinnsteuer aus März 2012, der in der Zeitschrift "GRUNDBESITZ international" veröffentlicht wurde, können Sie hier herunterladen.